Ubezpieczenie na Życie to jeden z najczęściej spotykanych sposobów zabezpieczenia przyszłości bliskim na wypadek własnej śmierci. Korzystając z nich warto zwrócić uwagę na różnice pomiędzy poszczególnymi ofertami. Jak wybrać najlepszą i od czego zależy Koszt Polisy na Życie?

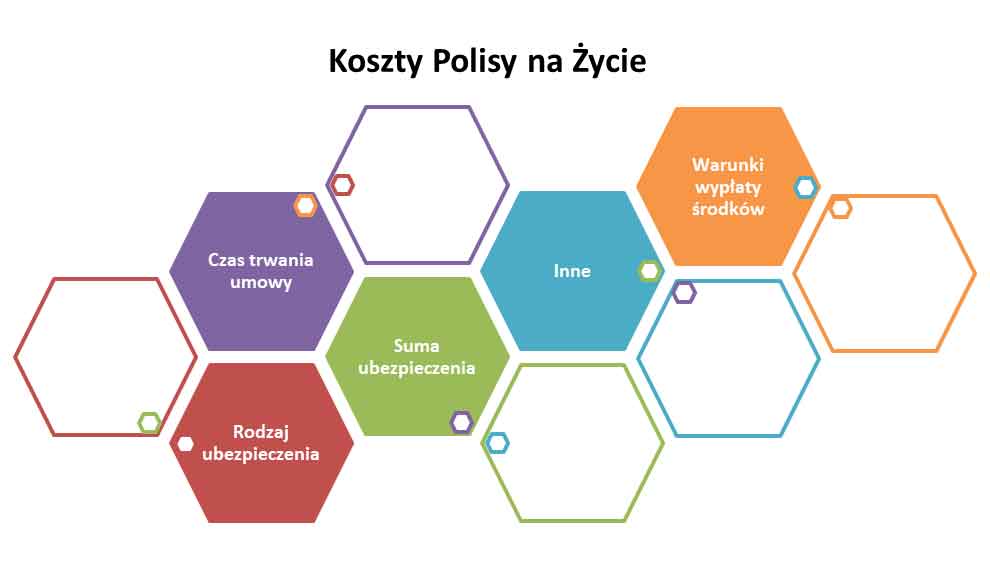

Czas trwania umowy

Jednym z kluczowych elementów umowy ubezpieczeniowej, jaki ma wpływ na końcowy Koszt Polisy na Życie jest czas, przez który obowiązuje umowa z firmą ubezpieczeniową. Niektóre polisy są dożywotnie, inne dla odmiany dotyczą określonego okresu czasu.

W przypadku polis obowiązujących przez na przykład 10 lat można liczyć na niższa cenę całkowitą. Jednak zanim się na nią skusisz, weź pod uwagę fakt, że umowy nawiązywane w późniejszym wieku zazwyczaj są droższe. Wynika to przede wszystkim z większego ryzyka wystąpienia poważnych chorób w przypadku osób starszych. W efekcie tego Koszt Polisy na Życie na okres 30 lat w wielu sytuacjach może okazać się niższy, aniżeli w przypadku kolejno po sobie następujących ubezpieczeń dziesięcioletnich.

Sprawdź Ranking Polisy na Życie 2018 >>>

Kiedy można wypłacić pieniądze?

Na koszt Polisy na Życie z pewnością wpływa lista przypadków, w których może dojść do wypłaty środków, na które opiewa umowa ubezpieczeniowa. Czy są to tylko choroby, czy również wypadki? Jeżeli choroby, to czy wszystkie, czy z określonymi wyłączeniami? Warto dokładnie przyjrzeć się temu fragmentowi umowy.

Warto tez zwrócić uwagę, że niektóre Polisy na Życie wspominają o wypłacie środków nie tylko w przypadku wystąpienia śmierci, lecz również trwałego inwalidztwa. Co prawda w takim przypadku Koszt Polisy prawdopodobnie będzie nieco wyższy, jednak z pewnością wpływa to na bezpieczeństwo uzyskiwane dzięki ubezpieczeniu.

Jak wyliczyć koszt Polisy na Życie?

Dużą pomocą w tym zakresie będzie nasz ranking.

Sprawdź Ranking Polisy na Życie 2018 >>>

Używając go, po wprowadzeniu niezbędnych informacji uzyskasz informacje na temat najlepszej dla Ciebie polisy.

Należy pamiętać, że wysokość składek to nie wszystko. Wybór Ubezpieczenia na Życie należy rozpocząć od określenia naszych potrzeb, ponieważ od tego będzie zależeć wysokość składki – podkreśla ekspert ds. ubezpieczeń. Należy zastanowić się, czy chcemy ubezpieczyć się tylko od zgonu, czy również od innych zdarzeń.

Propozycje Polis na Życie ubezpieczycieli różnią się nie tylko kosztem ale również dodatkowymi elementami polisy. Towarzystwa ubezpieczeniowe oferują rozszerzenie podstawowej polisy o ubezpieczenie na wypadek śmierci wskutek nieszczęśliwego wypadku, wskutek wypadku w ruchu lądowym, wodnym lub powietrznym. Istnieje również możliwość wyboru ubezpieczenia na wypadek trwałego inwalidztwa lub całkowitej niezdolności do pracy. Ubezpieczyciele proponują też wariant polisy w razie sytuacji poważnego zachorowania oraz leczenia szpitalnego. Jest to korzystna oferta dla osób będących jedynym żywicielem rodziny, którego praca wymaga pełnej zdolności do pracy niemal każdego dnia.

Suma ubezpieczenia

Kwota, na którą opiewa nasze ubezpieczenie to element, który ma znaczny wpływ na Koszt Polisy na Życie. Jednakże należy pamiętać, że od sumy ubezpieczenia będzie zależała wysokość otrzymanego przez nas odszkodowania. I tutaj pojawia się pytanie jaką wybrać sumę ubezpieczenia? Czy można oszacować tę kwotę samodzielnie czy dokonuje tego firma ubezpieczeniowa? Według wiedzy książkowej suma ubezpieczenia małżonków powinna wynosić maksymalnie koszt dziesięcioletnich wydatków ponoszonych na utrzymanie rodziny. Ponadto ważne jest wzajemne uposażenie się małżeństwa. Co to znaczy? Mianowicie mąż powinien w 100% uposażyć żonę i wzajemnie żona powinna uposażyć w 100% męża.

Koszt Polisy na Życie – wybrać ubezpieczenie terminowe czy bezterminowe?

Wiele firm ubezpieczeniowych proponuje ubezpieczenia terminowe (przykładowo na 10 lat) lub bezterminowe. Należy pamiętać, że obliczając wysokość składki, firma ubezpieczeniowa oceni ryzyko wystąpienia naszej śmierci. Dlatego ważne jest, że w przypadku ubezpieczenia bezterminowego Koszt Polisy na Życie będzie wyższy. Dlaczego? Jeżeli trzydziestolatek będzie zainteresowany ubezpieczenie bezterminowe, na koszt składki skalkulowany nie tylko dla prawdopodobieństwa śmierci śmierci w obecnym wieku, lecz także za 30, 40 lat. Natomiast jeżeli ta sama osoba wyrazi chęć zakupu ubezpieczenia terminowego na przykład dziesięcioletniego, wówczas prawdopodobieństwo śmierci będzie znacznie mniejsze i koszt miesięcznej składki też będzie niższy. W przypadku woli kontynuacji terminowej Polisy na Życie składka będzie wyższa niż teraz. Dlaczego? Będziemy o 10 lat starsi, więc prawdopodobnie będziemy żyć krócej oraz istnieje większe prawdopodobieństwo poważnych chorób.

Jeżeli chcesz sprawdzić jakie Ubezpieczenie na Życie jest Najlepsze dla Ciebie koniecznie Sprawdź Ranking Polisy na Życie 2018 >>>